목차

IRP와 연금저축펀드

둘 다 만들거면

둘중 하나만 만들거면

irp에 월25만 연금저축펀드에 월34만 이렇게 넣으면 1년에 700만원이 딱 떨어짐 irp만 하나로 가지고 있으면 월 59만원 넣으면 700

세액공제😄

세액공제 차이점

세액공제 700만원의 의미

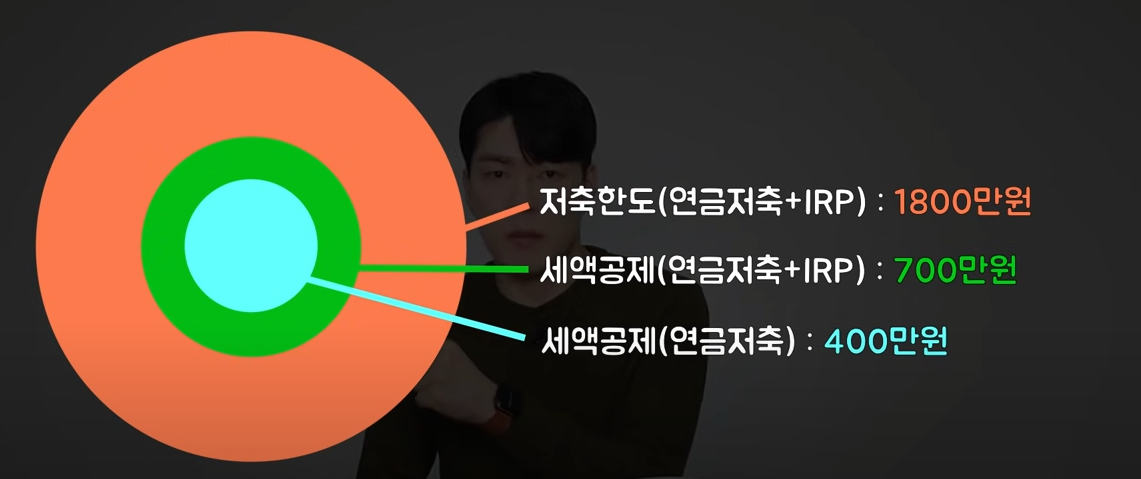

정리하면 내가 저축할 수 있는 최대한도는 1800만원, 그 속에서 세액공제 혜택을 받을 수 있는 한도는 700만원이며

그 속에서 연금저축이 가지는 세액공제는 400만원임, IRP의 700만원안에 연금저축 400만원이 포함되어 있음

그래서 둘 다 가지고 있을 경우 IRP 300만원, 연금저축펀드 400만원 이렇게 나누거나 IRP에만 700만원까지 저축하고 세액공제를 받음

상품

연금저축 : 현금/ETF/연금펀드만 계좌에 가지고 있을 수 있음, 주식형자산을 100%까지 가지고 있을 수 있음

IRP : 예금(은행의 예금 매수 가능(예금자 보호도 적용됨))/RP/ELB/국고채/회사채/퇴직연금펀드/ETF/ELS/리츠를 가지고 있을 수 있음, 단 현금은 가지고 있을 수 없음(무조건 상품을 매수해야 함)

원리금 보장 상품을 선택할 수 있는게 IRP의 큰 장점, (연금저축에 비해 안되는 ETF가 많음, 파생형 ETF 안되고 선물지수 관련 ETF도 안됨) -> 퇴직연금펀드의 일종이라 그러함

주식형 자산을 70%까지만 가지고 있을 수 있음(강제로 자산 배분)

수익

IRP와 연금저축 모두 수익 발생 시 세금을 나중으로 미뤄주는 과세이연 혜택을 가지고 있음(나중에 연금 수령 시 연금소득세로 대신 내도록 미뤄줌), 안내는게 아니라 미루는 거라 비과세가 아님

기타

IRP : 상시 출금 불가, 담보대출 불가

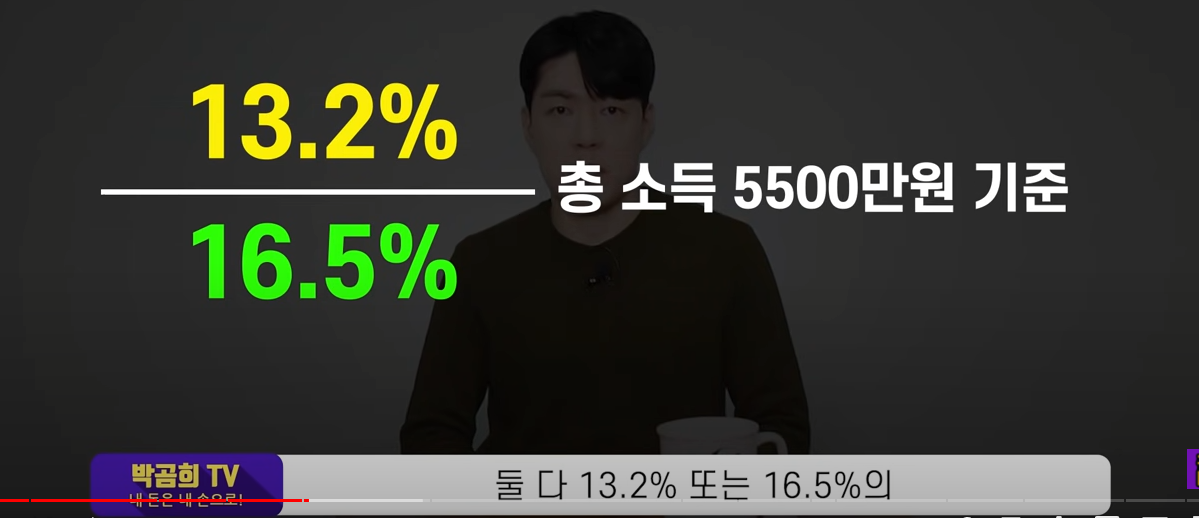

출금 가능한 사유는 법으로 명시, 이외에는 불가능, 계좌 해지시에만 가능 -> 계좌 해지 시 16.5%의 기타 소득세 부과(고액일 경우 크리티컬)

출금 가능한 사유

퇴직연금 수수료(연금저축펀드에서는 내지 않음) -> 현재 이용 중인 nh증권은 수수료 면제 -> 내가 저축한 금액에 대해서만 무료, 퇴직금 받은 것은 수수료 나감

연금저축이나 IRP 운용 시 아래와 같은 3가지 종류의 돈이 있음

연금저축 : 계좌해지 하지 않고 중도 출금 가능(16.5%의 기타소득세를 떼고 출금, 수익이 발생한 것도 세금 떼고 출금)

담보대출 가능

IRP와 연금저축계좌는 노후에 연금으로 수령하라고 큰 혜택을 주는 것임

그러므로 중도에 해지하게 될 경우 16.5%라는 큰 금액을 뱉어내야 함

중도에 깨지 않고 연금으로 수령하는게 가장 베스트이고, 연금 수령 시점도 55세 이후부터 가능하지만 더 늦을 수록 세금을 덜냄

참조 : 박곰희TV, 2020. 12. 11., https://www.youtube.com/watch?v=Ad8pKVloins

여기서 중요한게 있다.

연말정산(연말정산 개념은 아래글 참조)은

[연말정산]연말정산 개념/프로세스(2022년 기준)

목차 연말정산😄 직장인이라고 하면 필수인 13월의 월급이라고도 불리는 연말정산 그동안 홈택스에서 진행만 했었고 대충 알고만 있었지, 그 프로세스는 알지 못해서 이 기회에 정리를 해본다.

yaga.tistory.com

미리 국세청에 원천징수한 세금과 한해를 기준으로 실제 내야되는 세금을 비교 후

원천징수한 세금이 더 많으면 연말정산 시 환급해주고 반대로 원천징수한 세금보다 내가 실제 내야되는 세금이 더 많은 경우 세금을 더 내야되는 개념인데

이는 원천징수영수증으로 확인해보는 것이 좋다.(홈택스에서 가능)

결정세액(연말정산 시 최종적으로 근로자가 납부해야 되는 세금)이 0원인 경우도 나온다고 하는데

이건 내가 내야될 세금이 0원이라는 소리이다.

이런 근로자들은 연금저축계좌에 납입을 해도 납입금에 대한 16.5% or 13.2%의 세액공제를 받지 못한다는 소리이다.

따라서 원천징수영수증으로 내 결정세액을 확인한 다음 전략적으로 연금저축펀드를 가입하는게 좋을 듯 싶다.

참조 : 젤리파파TV - 월급쟁이 재테크, "2020.5.11", https://www.youtube.com/watch?v=iT1gHPjBBGc

'일상다반사 > 경제(재테크)' 카테고리의 다른 글

| [생활절약] 대중 교통 이용하며 과자값 벌자(feat. 알뜰교통 카드) (0) | 2022.11.18 |

|---|---|

| [경제/재테크] 자산 포트폴리오 관리 앱 "오르락" (0) | 2022.11.18 |

| [주식]주가지수란? (0) | 2022.11.18 |

| [주식]주식관련 기본지식 (0) | 2022.11.18 |

| [주식]BullMarket, BearMarket, short, long, Short Squeeze... (0) | 2022.11.17 |